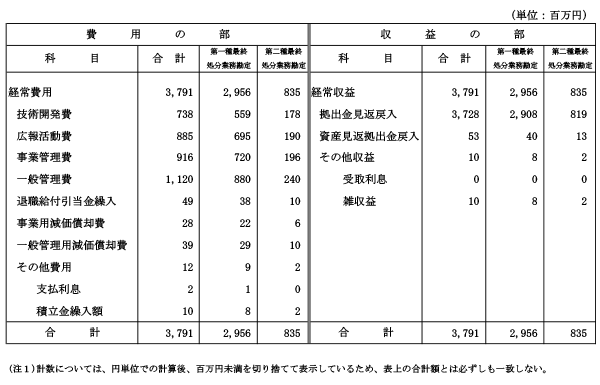

損益計算書

損益計算書

自 2017年 4月 1日

至 2018年 3月31日

重要な会計方針等

1.固定資産の減価償却の方法

(1)リース資産以外の固定資産

有形固定資産は定率法(ただし、建物(附属設備を除く)については定額法)、無形固定資産は定額法により行っている。ただし、自社利用のソフトウェアについては、社内利用可能期間(5年)に基づく定額法を採用し、一括償却資産については事業年度ごとに一括して3年間で均等償却する方法を採用している。

また、法人税法の改正に伴い、2007(平成19)年4月1日から2012(平成24)年3月31日までに取得した有形固定資産、2012(平成24)年4月1日以後に取得した有形固定資産および2016(平成28)年4月1日以後に取得した建物附属設備については、それぞれ改正後の法人税法に規定する償却方法を採用している。

(2)リース資産

所有権移転外ファイナンス・リース取引に係るリース資産

リース期間を耐用年数とし、残存価額をゼロとして算定する方法によっている。

(3)有形固定資産の減価償却累計額

392百万円

2.引当金の計上基準

(1)退職給付引当金

職員の退職金の支出に備えるため、当事業年度末における職員退職金支給規程に基づく期末要支給額を計上している。

(追加情報)

(役員退職金支給規程の廃止)

当機構は、2015(平成27)年6月18日開催の第68回理事会において、役員退職金支給規程の廃止を決議した。

これに伴い、役員の退職給付引当金の繰入は、2015(平成27)年6月30日を以て停止し、同日までに引当計上した金額については継続して退職給付引当金として計上している。

3.その他財務諸表作成のための基本となる重要な事項

(1)消費税等の会計処理方法

税込方式によっている。

(2)拠出金見返戻入の計上基準

費用計上額(減価償却費等を除く)について積立金預け金見返を取り崩して収益計上している。

(3)積立金預け金

積立金預け金は、特定放射性廃棄物の最終処分に関する法律(以下「法」という)第58条に基づき、公益財団法人原子力環境整備促進・資金管理センター(以下「原環センター」という)に最終処分積立金として積立てているものである。

原環センターは、最終処分積立金について法第79条の定めにより、有価証券(国債、政府保証債、地方債、事業債等)および預金で運用している。具体的な運用方法は、法第76条に定める経済産業大臣の認可を受けた資金管理業務規程に定められている。

有価証券に対する市場リスクおよび信用リスクは、保有目的を満期保有としていること、経済または金融に関して高い識見を有する者、その他の学識経験を有する者により構成した最終処分積立金運用委員会の意見を踏まえて運用を行っていることから、極めて低いと判断している。

(4)事業用固定資産及び一般管理用固定資産

事業用固定資産とは、法第56条第1項第1号もしくは第2号または同条第2項に掲げる業務の用に直接供される有形固定資産及び無形固定資産をいう。

一般管理用固定資産とは、事業用固定資産以外の有形固定資産及び無形固定資産をいう。

(5)第一種最終処分業務勘定と第二種最終処分業務勘定の区分方法

第一種最終処分業務勘定と第二種最終処分業務勘定に共通して発生する経費及び固定資産等にかかる経理区分は、当該年度において把握・設定した処分費用総額比率を用いて区分している。

当期における処分費用総額比は、第一種最終処分業務勘定が78.55%、第二種最終処分業務勘定が21.45%である。

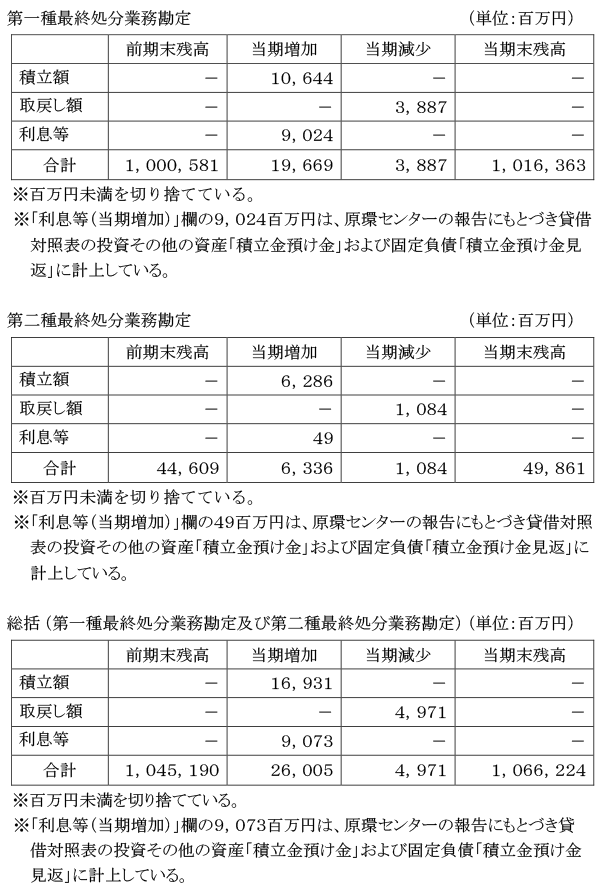

4.投資その他の資産「積立金預け金」の明細